Бизнес Отслеживать:

Рынок международных грузоперевозок: состояние и перспективы

В связи с падением объемов перевозок и изменением конъюнктуры рынка международных автомобильных перевозок, вызванных финансовым кризисом, тенденция увеличения численности подвижного состава, которая отмечалась в предыдущие годы, сменилась сокращением парка.

По данным Ространснадзора, на конец 2009 года в России работают около 8,7 тысяч организаций, занимающихся международными перевозками с парком в 55,9 тысяч транспортных средств.

О состоянии и перспективах рынка международных автомобильных перевозок России рассказал Андрей Курушин, генеральный директор Ассоциации международных автомобильных перевозчиков (АСМАП).

О состоянии и перспективах рынка международных автомобильных перевозок России рассказал Андрей Курушин, генеральный директор Ассоциации международных автомобильных перевозчиков (АСМАП).

– Кризисные условия повлияли на объемы приобретения новой техники. Если в 2007-2008 годах в благоприятных условиях наблюдалось непропорциональное скачкообразное пополнение парка (за эти два года он обновился на треть, и было приобретено порядка 10 тысяч единиц), то с началом кризиса стало ясно, что парк избыточен и не может быть задействован в полной мере. Поэтому в 2009 году было приобретено только около 700–800 автомобилей.

Сокращение же парка было массовым. Наиболее ощутимо на снижение численности подвижного состава повлиял вывод из эксплуатации арендованных автомобилей. Кроме этого, сказался вынужденный возврат транспортных средств лизингодателям из-за возникших проблем с выплатой лизинговых платежей.

Во всех регионах имело место снижение численности подвижного состава на 10–13%, за исключением Южного, Дальневосточного и Сибирского федеральных округов. Российские перевозчики в этих округах смогли задействовать свой парк на тех направлениях международных автомобильных перевозок, где объемы в условиях кризиса не только не имели снижения, но даже возросли.

Наибольшее абсолютное падение парка произошло в Центральном округе – 1,7 тысяч единиц. Причем в Брянской области и в Москве численность автомобилей снизилась на четверть.

Снижение внешнеторгового оборота в 2009 году не могло не сказаться на объемах международных перевозок, в частности на российском секторе рынка. Наблюдавшийся до 2007 года неуклонный рост объемов перевозок был несколько приостановлен во втором полугодии 2008 г., и год был закончен с падением объемов на 2,7%.

В 2009 году объем перевозок грузов автомобильным транспортом между Россией и зарубежными странами составил 29,1 миллионов тонн, что ниже показателя 2008 года на 18,6%. При этом ставки по основным направлениям упали существенно больше – порядка 30%. Российский сектор рынка МАП в прошлом году примерно соответствует уровню 2004 года. Снижение объемов перевозок коснулось как российских, так и иностранных перевозчиков.

Следует отметить, что прогнозы, которые были сделаны в середине прошлого года, предполагали падение общего объема перевозок до 25 миллионов тонн. Но определенная стабилизация грузопотоков в последние месяцы 2009 года позволила получить итоговый результат выше ожидаемого.

Данные Ространснадзора за 1 квартал этого года показывают рост объемов на 7%. Можно предположить, что положительная тенденция прироста общих объемов рынка сохранится в течение всего года, а вот смогут ли увеличить свои объемы российские перевозчики, зависит от повышения эффективности использования подвижного состава для компенсации потерь по численности парка.

Рассматривая соотношение объемов перевозок импортных и экспортных грузов, следует отметить, что доля экспортных перевозок по России в целом увеличилась с 27,1 до 28,6%. Рост отмечался во всех федеральных округах, за исключением Северо–Запада. Наиболее высокий удельный вес перевозок экспортных грузов, как и в предыдущие годы, – в Приволжском и Уральском округах. Еще в 3–х округах доля экспортных перевозок на рынке выше 40%.

Можно отметить, что самая низкая экспортная доля, даже с учетом повышения в 2009 году, на рынке Центрального ФО: она вдвое ниже, чем в целом по России. А вот доля импортных поставок в округе, с учетом сосредоточения здесь основной части населения со значительным спросом на потребительские товары, расположения крупнейших логистических центров, реализации большого объема инвестиционных проектов, строительства новых и модернизации действующих производств, напротив, – одна из самых высоких.

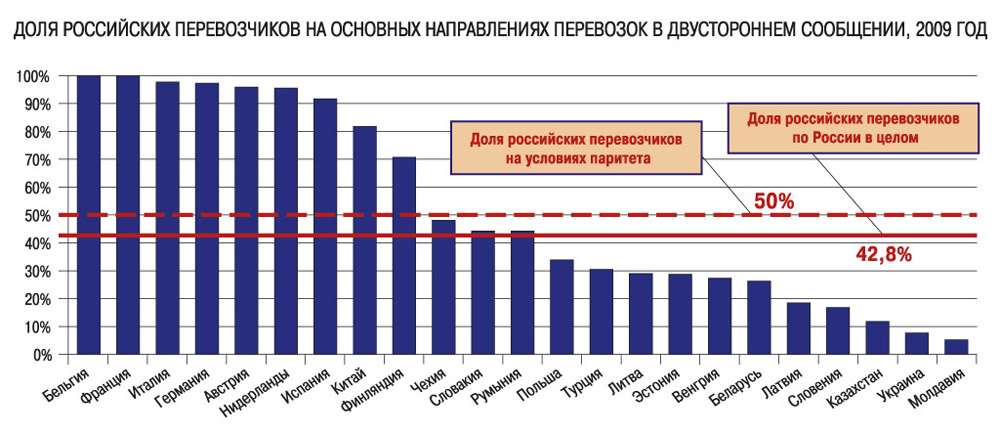

Если говорить об участии перевозчиков разных групп на российском рынке, можно отметить, что удельный вес паритетных перевозчиков остался практически без изменений: на их долю приходится 50,3% общего объема. Вместе с тем на 3 миллиона тонн снизились объемы российских участников рынка. В основном, на снижение их доли повлияло одно направление – Финляндия, где наблюдалось значительное падение объемов российских перевозок.

Примечательно, что практически на всех других приоритетных направлениях наши перевозчики не только сохранили позиции, но и смогли увеличить свою долю. В качестве примеров можно привести такие направления, как Германия (доля увеличилась с 56 до 57%), Нидерланды (с 46 до 48%), Италия (с 68 до 69%), Китай (с 76 до 80%).

Улучшение положения дел у перевозчиков третьих стран преимущественно связано с потерей своих долей рядом паритетных участников рынка, у которых они забрали часть объемов. Важно, что по всем странам, где произошел существенный рост доли перевозчиков третьих стран (Польша, Турция, Болгария, Венгрия), российская доля также увеличилась.

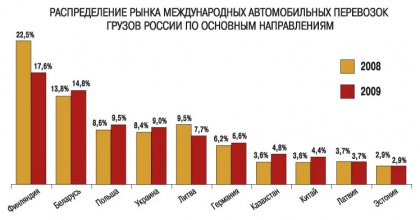

Распределение рынка международных перевозок России по направлениям грузопотоков соответствует структуре внешнеторгового оборота страны. Основные направления остались прежними. Доля показанных на графике №1 стран составляет почти 75% от общих объемов. Однако в этой лидирующей десятке произошел ряд изменений: по абсолютным объемам в 2009 году по сравнению с предыдущим Польша переместилась с 4–го на 3–е место, Украина – с 5–го на 4–ое, Казахстан – с 8–го на 7–е. Напротив, снизили свою долю Литва (с 3–го на 5–е) и Латвия (с 7–го на 9–е место).

Финляндия, несмотря на снижение объемов примерно на 3 миллиона тонн, остается самым емким направлением перевозок на российском рынке, доля которого, однако, существенно снизилась: с 23% до 18%. Во многом это связано со снижением в четыре раза ввоза в Россию легковых автомобилей, уменьшением экспорта лесоматериалов, поставок для перевалки в портах Финляндии товаров из юго–восточной Азии.

Более 4 миллионов тонн грузов перевозится на белорусском направлении и около 3 миллионов тонн – на польском и украинском. Их доля в 2009 году возросла.

Снизили свою долю на российском рынке перевозчики таких стран – конкурентов из ЕС, как Финляндия, Литва и Латвия. В то же время укрепили позиции компании из стран СНГ: белорусские, украинские и казахские, причем последние смогли даже нарастить выполняемые абсолютные объемы. Не в первый раз приходится отмечать, что на российском секторе рынка со странами СНГ доминируют паритетные перевозчики.

Сегодня стратегической задачей российской стороны, которая неоднократно озвучивалась, является достижение паритета с иностранными перевозчиками и в первую очередь – в двухсторонних перевозках с зарубежными странами. Пока на двухсторонних перевозках соотношение складывается, как 43% к 57% в пользу паритетных участников. Только по 9 странам российские компании имеют преобладающую долю, то есть свыше 50%. Правда, объективности ради, следует отметить, что в этой группе находятся наиболее приоритетные с точки зрения коммерческих интересов для отечественных перевозчиков страны: Германия, Италия, Нидерланды, Финляндия.

По целому ряду стран рынок двухсторонних перевозок отдан на «откуп» паритетным перевозчикам. В основном это страны СНГ, Прибалтики и Восточной Европы.

Среди направлений, где преимущественная доля имеется у перевозчиков 3–х стран – Франция, Испания, Словакия, Чехия, Румыния, Венгрия, Болгария и др. По–прежнему почти 90% перевозок грузов третьих стран выполняют перевозчики Беларуси, Польши, стран Балтии, Украины и Молдовы. И почти половину объемов они перевозят по разрешениям ЕКМТ.

Если посмотреть на изменение доли российских участников рынка в разрезе федеральных округов, то необходимо отметить ее снижение в Центральном, Северо–Западном и Сибирском округах. Несмотря на влияние кризиса, в остальных округах наблюдается увеличение их доли. По–прежнему наиболее проблематичным является Уральский округ с его минимальной долей в 20%.

Наряду с продолжением использования регулирующего воздействия разрешительной системы, нашим перевозчикам необходимо активно выходить пусть на менее престижные, но объемные направления рынка, в частности, со странами СНГ и Восточной Европы.

В условиях, когда последствия кризиса еще в полной мере не преодолены и трудно ожидать в ближайшее время существенного наращивания рынка, когда парк российских перевозчиков снизился на 10%, возможность увеличения ими объемов перевозок и, соответственно, своей доли связывается с повышением эффективности использования имеющихся транспортных средств, внедрением современных технологий перевозочного процесса. Нужно признать, что ранее, при ежегодных темпах прироста российского рынка более 15%, внимание этим вещам можно было уделять в меньшей степени. Но сейчас требуется решать вопросы увеличения рентабельности перевозок, ликвидации простоев подвижного состава, сокращения порожних пробегов и ряда других, обеспечивающих повышение производительности работы.

По данным Ространснадзора, на конец 2009 года в России работают около 8,7 тысяч организаций, занимающихся международными перевозками с парком в 55,9 тысяч транспортных средств.

О состоянии и перспективах рынка международных автомобильных перевозок России рассказал Андрей Курушин, генеральный директор Ассоциации международных автомобильных перевозчиков (АСМАП).– Кризисные условия повлияли на объемы приобретения новой техники. Если в 2007-2008 годах в благоприятных условиях наблюдалось непропорциональное скачкообразное пополнение парка (за эти два года он обновился на треть, и было приобретено порядка 10 тысяч единиц), то с началом кризиса стало ясно, что парк избыточен и не может быть задействован в полной мере. Поэтому в 2009 году было приобретено только около 700–800 автомобилей.

Сокращение же парка было массовым. Наиболее ощутимо на снижение численности подвижного состава повлиял вывод из эксплуатации арендованных автомобилей. Кроме этого, сказался вынужденный возврат транспортных средств лизингодателям из-за возникших проблем с выплатой лизинговых платежей.

Во всех регионах имело место снижение численности подвижного состава на 10–13%, за исключением Южного, Дальневосточного и Сибирского федеральных округов. Российские перевозчики в этих округах смогли задействовать свой парк на тех направлениях международных автомобильных перевозок, где объемы в условиях кризиса не только не имели снижения, но даже возросли.

Наибольшее абсолютное падение парка произошло в Центральном округе – 1,7 тысяч единиц. Причем в Брянской области и в Москве численность автомобилей снизилась на четверть.

Снижение внешнеторгового оборота в 2009 году не могло не сказаться на объемах международных перевозок, в частности на российском секторе рынка. Наблюдавшийся до 2007 года неуклонный рост объемов перевозок был несколько приостановлен во втором полугодии 2008 г., и год был закончен с падением объемов на 2,7%.

В 2009 году объем перевозок грузов автомобильным транспортом между Россией и зарубежными странами составил 29,1 миллионов тонн, что ниже показателя 2008 года на 18,6%. При этом ставки по основным направлениям упали существенно больше – порядка 30%. Российский сектор рынка МАП в прошлом году примерно соответствует уровню 2004 года. Снижение объемов перевозок коснулось как российских, так и иностранных перевозчиков.

Следует отметить, что прогнозы, которые были сделаны в середине прошлого года, предполагали падение общего объема перевозок до 25 миллионов тонн. Но определенная стабилизация грузопотоков в последние месяцы 2009 года позволила получить итоговый результат выше ожидаемого.

Данные Ространснадзора за 1 квартал этого года показывают рост объемов на 7%. Можно предположить, что положительная тенденция прироста общих объемов рынка сохранится в течение всего года, а вот смогут ли увеличить свои объемы российские перевозчики, зависит от повышения эффективности использования подвижного состава для компенсации потерь по численности парка.

Рассматривая соотношение объемов перевозок импортных и экспортных грузов, следует отметить, что доля экспортных перевозок по России в целом увеличилась с 27,1 до 28,6%. Рост отмечался во всех федеральных округах, за исключением Северо–Запада. Наиболее высокий удельный вес перевозок экспортных грузов, как и в предыдущие годы, – в Приволжском и Уральском округах. Еще в 3–х округах доля экспортных перевозок на рынке выше 40%.

Можно отметить, что самая низкая экспортная доля, даже с учетом повышения в 2009 году, на рынке Центрального ФО: она вдвое ниже, чем в целом по России. А вот доля импортных поставок в округе, с учетом сосредоточения здесь основной части населения со значительным спросом на потребительские товары, расположения крупнейших логистических центров, реализации большого объема инвестиционных проектов, строительства новых и модернизации действующих производств, напротив, – одна из самых высоких.

Если говорить об участии перевозчиков разных групп на российском рынке, можно отметить, что удельный вес паритетных перевозчиков остался практически без изменений: на их долю приходится 50,3% общего объема. Вместе с тем на 3 миллиона тонн снизились объемы российских участников рынка. В основном, на снижение их доли повлияло одно направление – Финляндия, где наблюдалось значительное падение объемов российских перевозок.

Примечательно, что практически на всех других приоритетных направлениях наши перевозчики не только сохранили позиции, но и смогли увеличить свою долю. В качестве примеров можно привести такие направления, как Германия (доля увеличилась с 56 до 57%), Нидерланды (с 46 до 48%), Италия (с 68 до 69%), Китай (с 76 до 80%).

Улучшение положения дел у перевозчиков третьих стран преимущественно связано с потерей своих долей рядом паритетных участников рынка, у которых они забрали часть объемов. Важно, что по всем странам, где произошел существенный рост доли перевозчиков третьих стран (Польша, Турция, Болгария, Венгрия), российская доля также увеличилась.

Распределение рынка международных перевозок России по направлениям грузопотоков соответствует структуре внешнеторгового оборота страны. Основные направления остались прежними. Доля показанных на графике №1 стран составляет почти 75% от общих объемов. Однако в этой лидирующей десятке произошел ряд изменений: по абсолютным объемам в 2009 году по сравнению с предыдущим Польша переместилась с 4–го на 3–е место, Украина – с 5–го на 4–ое, Казахстан – с 8–го на 7–е. Напротив, снизили свою долю Литва (с 3–го на 5–е) и Латвия (с 7–го на 9–е место).

Финляндия, несмотря на снижение объемов примерно на 3 миллиона тонн, остается самым емким направлением перевозок на российском рынке, доля которого, однако, существенно снизилась: с 23% до 18%. Во многом это связано со снижением в четыре раза ввоза в Россию легковых автомобилей, уменьшением экспорта лесоматериалов, поставок для перевалки в портах Финляндии товаров из юго–восточной Азии.

Более 4 миллионов тонн грузов перевозится на белорусском направлении и около 3 миллионов тонн – на польском и украинском. Их доля в 2009 году возросла.

Снизили свою долю на российском рынке перевозчики таких стран – конкурентов из ЕС, как Финляндия, Литва и Латвия. В то же время укрепили позиции компании из стран СНГ: белорусские, украинские и казахские, причем последние смогли даже нарастить выполняемые абсолютные объемы. Не в первый раз приходится отмечать, что на российском секторе рынка со странами СНГ доминируют паритетные перевозчики.

Сегодня стратегической задачей российской стороны, которая неоднократно озвучивалась, является достижение паритета с иностранными перевозчиками и в первую очередь – в двухсторонних перевозках с зарубежными странами. Пока на двухсторонних перевозках соотношение складывается, как 43% к 57% в пользу паритетных участников. Только по 9 странам российские компании имеют преобладающую долю, то есть свыше 50%. Правда, объективности ради, следует отметить, что в этой группе находятся наиболее приоритетные с точки зрения коммерческих интересов для отечественных перевозчиков страны: Германия, Италия, Нидерланды, Финляндия.

По целому ряду стран рынок двухсторонних перевозок отдан на «откуп» паритетным перевозчикам. В основном это страны СНГ, Прибалтики и Восточной Европы.

Среди направлений, где преимущественная доля имеется у перевозчиков 3–х стран – Франция, Испания, Словакия, Чехия, Румыния, Венгрия, Болгария и др. По–прежнему почти 90% перевозок грузов третьих стран выполняют перевозчики Беларуси, Польши, стран Балтии, Украины и Молдовы. И почти половину объемов они перевозят по разрешениям ЕКМТ.

Если посмотреть на изменение доли российских участников рынка в разрезе федеральных округов, то необходимо отметить ее снижение в Центральном, Северо–Западном и Сибирском округах. Несмотря на влияние кризиса, в остальных округах наблюдается увеличение их доли. По–прежнему наиболее проблематичным является Уральский округ с его минимальной долей в 20%.

Наряду с продолжением использования регулирующего воздействия разрешительной системы, нашим перевозчикам необходимо активно выходить пусть на менее престижные, но объемные направления рынка, в частности, со странами СНГ и Восточной Европы.

В условиях, когда последствия кризиса еще в полной мере не преодолены и трудно ожидать в ближайшее время существенного наращивания рынка, когда парк российских перевозчиков снизился на 10%, возможность увеличения ими объемов перевозок и, соответственно, своей доли связывается с повышением эффективности использования имеющихся транспортных средств, внедрением современных технологий перевозочного процесса. Нужно признать, что ранее, при ежегодных темпах прироста российского рынка более 15%, внимание этим вещам можно было уделять в меньшей степени. Но сейчас требуется решать вопросы увеличения рентабельности перевозок, ликвидации простоев подвижного состава, сокращения порожних пробегов и ряда других, обеспечивающих повышение производительности работы.

Виктория Загоровская, Графики: АСМАП

11.11.2010, 10:00

14 162

0

Материалы по теме

Перевозчики подвели итоги года

13 марта в Санкт-Петербурге состоялась конференция «Международные автомобильные перевозки в СЗФО»,... Ещё в рубрике Новости

«Газпромнефть-Северо-Запад» — участник выставки «АСМАП-НЕВА-ТРАК-2012»

29 марта «Газпромнефть-Северо-Запад» приняло участие в выставке «АСМАП-НЕВА-ТРАК-2012»,... Ещё в рубрике Новости

Инструмент прибыльного бизнеса

Поскольку объем продаж грузовых автомобилей в значительной степени зависит от возможностей... Ещё в рубрике БизнесОбсуждение

У этой статьи еще нет комментариев, если Вы хотите оставить свой отзыв, нажмите на кнопку ниже.

Добавить свой комментарий

Рекомендуем

XML error in File: https://www.iv-service.ru/trucks-available/dongfeng/rss.xml

XML error: Opening and ending tag mismatch: table line 12 and tbody at line 12

{kind=link}

Опрос

Нужны ли выделенные линии для общественного транспорта?

Блог главреда

Поморский дом есть событие бытия

Еще со школьных времен я путал Поморье и Приморье, так как мои представления об этих регионах...Реклама

© ГРУЗАВТОИНФО, 2010-2013. Все права защищены.

Использование любой информации, опубликованной в данном издании, возможно только с письменного разрешения редакции.

Редакция не несет ответственности за содержание представленных рекламных материалов.

Внимание! Отдельные материалы, размещенные на настоящем сайте, могут содержать информацию, предназначенную для лиц, достигших 16 лет.

Разработка сайта: TCSE-cms.com

")

Использование любой информации, опубликованной в данном издании, возможно только с письменного разрешения редакции.

Редакция не несет ответственности за содержание представленных рекламных материалов.

Внимание! Отдельные материалы, размещенные на настоящем сайте, могут содержать информацию, предназначенную для лиц, достигших 16 лет.

Разработка сайта: TCSE-cms.com