Бизнес Отслеживать:

Противостояние перевозчиков

«Размер имеет значение» — утверждение, известное всем. Если дело касается подбора одежды или выбора калибра снаряда, то это, безусловно, так. А если речь идет о выборе перевозчика? Кто «делает погоду» на рынке — крупные компании с огромным парком и унифицированным подходом к делу или небольшие «фирмочки», у которых «семь пятниц на неделе»? Попробуем разобраться.

Одним из главных вопросов современной экономики автомобильного транспорта как отрасли является удержание оптимального соотношения малого и среднего бизнеса. Как известно, малые предприятия признаются во всем мире «локомотивом» экономического прогресса, и в нашей стране в период перестройки их решили использовать как источник прогресса и развития рыночного движения. Собственно говоря, результаты приватизации на автомобильном транспорте уже к 2002 г. подтвердили положительное влияние приватизации на валовой внутренний продукт. После начального крутого падения этот показатель в 2000-2004 гг. стабилизировался, однако общая ситуация в стране в дальнейшем провоцировала его падение, и только 2005-2007 гг. стали периодом нового роста.

Ужесточающаяся конкуренция, необходимость снижения тарифов и цен на услуги, высокая налоговая нагрузка и общее состояние экономики страны тогда не способствовали укреплению молодого рынка автотранспортных услуг. Основными игроками стали малые предприятия (доля крупных предприятий с 2000 г. и до настоящего времени не поднималась более 1,8% от всего количества игроков рынка).

Парк транспортных средств отрасли тоже смог адаптироваться к тенденциям рынка: в 2000-2008 гг. в международных перевозках в основном преобладала потребность в большегрузных автомобилях, в то время как городские и междугородние перевозки требовали парка малотоннажного, приспособленного для перевозки небольших партий коммерческих грузов. Это способствовало деградации в парке автомобилей средней грузоподъемности и предопределило еще большее дробление малых предприятий, в связи с чем по объемам деятельности стали выделять даже микропредприятия.

Для сложившегося и функционирующего в России рынка транспортных услуг того времени были характерны: сформировавшаяся рыночная среда, новая система хозяйственных связей между участниками рынка, индивидуализация их целей и интересов, относительная стабильность динамики конъюнктуры, расширение ассортимента транспортных услуг, усиление конкуренции и самоорганизации.

Данные различных источников, в том числе международных, сравнения, проведенные Росстатом, показали, что в силу многих причин доля автомобильного транспорта в общем грузообороте в РФ составляет 4,4% в 2008 г., 4,1% в 2009 г., что значительно меньше по сравнению с такими странами, как США (31,8%), Франция (74,9%), Великобритания (82,3%), Польша (59,7%), Болгария (15,9%) и пр.

Рост автомобильных перевозок и развитие транспортной инфраструктуры рассматриваемых стран соответствует росту и общему развитию их национальных экономик, связанному с повышением финансовых показателей ВВП, интенсивности торговых операций, сервисных услуг и пр. При этом автомобильный транспорт используется в основном на небольших расстояниях, а при отсутствии критичности величин себестоимости доставки — и на дальних, в т.ч. международных перевозках.

Динамика объема перевозок

грузов автомобильным транспортом в Ленинградской области и Санкт-Петербурге в млн т подтверждает, что стабилизации на рынке транспортных услуг нет, что не только не способствует развитию рынка и приросту перевозчиков, но вызывает обратную тенденцию — в 2009-2011 гг. количество малых предприятий сократилось на 18%, а крупных — на 41%. Причинами такого падения объемов перевозок стали уменьшение объемов грузов и увеличение среднего расстояния их перевозки — требования, которые не могут обеспечить малые предприятия в силу особенностей парка, и к которым совершено не готовы крупные предприятия. Выход один — возрождение в парке группы автомобилей средней тоннажности, обеспечивающих оба эти условия.

В соответствии с законодательными требованиями все предприятия делятся на три группы: малые (до 50 работающих — на транспорте до 100), средние (от 50 (100) до 500 (реже до 300)), крупные (свыше 500 работающих). При отнесении предприятия к одной из групп используются следующие показатели — численность работающих, объем реализации услуг, стоимость основных производственных фондов.

Автотранспортные предприятия с позиции их специализации на рынке и отдельных его сегментах принято делить на предприятия транспорта общего пользования для внутренних перевозок (по территории РФ, внутри региона, междугородние перевозки); предприятия транспорта общего пользования для осуществления международных перевозок, предприятия, имеющие ведомственный транспорт.

Описанные выше законодательные требования к предприятиям для отнесения их к различным группам определяют именно ту структуру рынка транспортных услуг, которая свидетельствует о размывании крупного бизнеса и превалировании малого. У этой проблемы есть две стороны: первая — крупный перевозчик придерживается стратегии масштаба и специализации/унификации и обеспечивает высокие стандарты качества сервиса; мелкий — демпингует, перевозит все и куда угодно — однако не гарантирует качества доставки и даже зачастую потери груза. Хорошо ли это для развития отраслевого рынка? Однозначно ответить нельзя, т.к. и в среде малых перевозчиков есть ответственные и лояльные клиенту предприятия; и крупные перевозчики могут подвести.

Но вернемся к главному вопросу: кто победит на рынке — крупные или мелкие перевозчики? Практика дала ответ на этот вопрос — структура рынка будет определяться потребностями и развитостью экономики. До тех пор, пока экономика будет ориентирована на торговлю, а не на производство в больших масштабах, на рынке будет властвовать малый бизнес, как соответствующий структуре потребностей в малых нерегулярных доставках. Развитие крупного производства предопределяет рост масштабов крупного транспортного бизнеса.

Малое предпринимательство — неотъемлемый элемент современной рыночной системы хозяйствования, без которого экономика и общество в целом не могут нормально существовать и развиваться. Независимые предприниматели представляют собой наиболее многочисленный слой частных собственников, и в силу своей массовости играют значительную роль не только в социально-экономической, но и в политической жизни страны. Для экономики России малое предпринимательство на автомобильном транспорте обеспечивает укрепление рыночных отношений, основанных на демократии и частной собственности.

По своему экономическому положению и условиям жизни частные предприниматели близки к большей части населения и составляют основу среднего класса, являющегося гарантом социальной и политической стабильности общества. Поскольку в уставном капитале малых предприятий доля государства не может превышать 25%, они не могут быть созданы в форме государственных и муниципальных предприятий, они являются «стартером» для запуска динамики рынка и поддержания его в периоды спада.

Статистика свидетельствует о том, что малое предпринимательство стало заметным явлением в экономике России. Сегодня в стране работает более 1 млн малых предприятий с численностью постоянно занятых работников свыше 6 млн человек, зарегистрировано свыше 4 млн предпринимателей, занимающихся индивидуальной трудовой деятельностью. С учетом работающих по договорам и по совместительству, а также предпринимателей, работающих без образования юридического лица, в малом предпринимательстве занято около 14 млн человек. Доля малых предприятий транспорта в обороте малого бизнеса в России в целом составляет 3,2%.

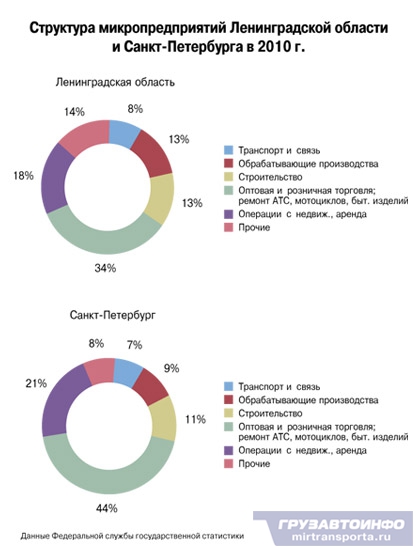

Количество микропредприятий численностью до 15 человек в Ленинградской области и Санкт-Петербурге превышает в 10 раз число предприятий малого бизнеса. Доля микропредприятий транспорта в структуре микропредприятий составляет: в Ленинградской области — 8,4%, по Санкт-Петербургу — 7%.

В Ленинградской области в 2011 г. осуществляло деятельность в сфере транспорта 8,5% всех малых предприятий, малые предприятия транспорта Санкт-Петербурга составили 6,3% в отраслевой структуре малого бизнеса.

Развитие взаимоотношений участников рынка транспортных услуг в России на уровне предприятия часто носит стихийный характер, а результаты его деятельности в значительной мере определяются вероятностными факторами. Баланс оценок основных показателей работы автотранспортных предприятий на 2010-2011 гг. свидетельствует о постоянном снижении спроса на внутренние грузовые перевозки в 2010 и начале 2011 г.

Подведем итог: общая тенденция последнего времени — сворачивание малого бизнеса в силу отсутствия влияния факторов, его поддерживающих, но та же тенденция характерна и для крупных автотранспортных предприятий. Рынок автотранспортных перевозочных услуг в настоящее время сворачивается, и на этом рынке появляются абсолютно новые игроки, «схватившие» тенденцию рынка и быстро к ней адаптировавшиеся.

Кто же победит? Крупный или мелкий бизнес? Приоритет всегда будет за одной или другой стороной, но его закладывает государственная политика и общее состояние экономики. Существование олигополии или монополии на этом рынке невозможно, слишком велики пространства, которые должны будут контролировать крупные игроки. В разных условиях соседство или партнерство крупного и мелкого бизнеса в этой сфере всегда будет находиться в колебаниях под давлением среды.

Одним из главных вопросов современной экономики автомобильного транспорта как отрасли является удержание оптимального соотношения малого и среднего бизнеса. Как известно, малые предприятия признаются во всем мире «локомотивом» экономического прогресса, и в нашей стране в период перестройки их решили использовать как источник прогресса и развития рыночного движения. Собственно говоря, результаты приватизации на автомобильном транспорте уже к 2002 г. подтвердили положительное влияние приватизации на валовой внутренний продукт. После начального крутого падения этот показатель в 2000-2004 гг. стабилизировался, однако общая ситуация в стране в дальнейшем провоцировала его падение, и только 2005-2007 гг. стали периодом нового роста.

Ужесточающаяся конкуренция, необходимость снижения тарифов и цен на услуги, высокая налоговая нагрузка и общее состояние экономики страны тогда не способствовали укреплению молодого рынка автотранспортных услуг. Основными игроками стали малые предприятия (доля крупных предприятий с 2000 г. и до настоящего времени не поднималась более 1,8% от всего количества игроков рынка).

Парк транспортных средств отрасли тоже смог адаптироваться к тенденциям рынка: в 2000-2008 гг. в международных перевозках в основном преобладала потребность в большегрузных автомобилях, в то время как городские и междугородние перевозки требовали парка малотоннажного, приспособленного для перевозки небольших партий коммерческих грузов. Это способствовало деградации в парке автомобилей средней грузоподъемности и предопределило еще большее дробление малых предприятий, в связи с чем по объемам деятельности стали выделять даже микропредприятия.

Для сложившегося и функционирующего в России рынка транспортных услуг того времени были характерны: сформировавшаяся рыночная среда, новая система хозяйственных связей между участниками рынка, индивидуализация их целей и интересов, относительная стабильность динамики конъюнктуры, расширение ассортимента транспортных услуг, усиление конкуренции и самоорганизации.

Данные различных источников, в том числе международных, сравнения, проведенные Росстатом, показали, что в силу многих причин доля автомобильного транспорта в общем грузообороте в РФ составляет 4,4% в 2008 г., 4,1% в 2009 г., что значительно меньше по сравнению с такими странами, как США (31,8%), Франция (74,9%), Великобритания (82,3%), Польша (59,7%), Болгария (15,9%) и пр.

Рост автомобильных перевозок и развитие транспортной инфраструктуры рассматриваемых стран соответствует росту и общему развитию их национальных экономик, связанному с повышением финансовых показателей ВВП, интенсивности торговых операций, сервисных услуг и пр. При этом автомобильный транспорт используется в основном на небольших расстояниях, а при отсутствии критичности величин себестоимости доставки — и на дальних, в т.ч. международных перевозках.

Динамика объема перевозок

грузов автомобильным транспортом в Ленинградской области и Санкт-Петербурге в млн т подтверждает, что стабилизации на рынке транспортных услуг нет, что не только не способствует развитию рынка и приросту перевозчиков, но вызывает обратную тенденцию — в 2009-2011 гг. количество малых предприятий сократилось на 18%, а крупных — на 41%. Причинами такого падения объемов перевозок стали уменьшение объемов грузов и увеличение среднего расстояния их перевозки — требования, которые не могут обеспечить малые предприятия в силу особенностей парка, и к которым совершено не готовы крупные предприятия. Выход один — возрождение в парке группы автомобилей средней тоннажности, обеспечивающих оба эти условия.

В соответствии с законодательными требованиями все предприятия делятся на три группы: малые (до 50 работающих — на транспорте до 100), средние (от 50 (100) до 500 (реже до 300)), крупные (свыше 500 работающих). При отнесении предприятия к одной из групп используются следующие показатели — численность работающих, объем реализации услуг, стоимость основных производственных фондов.

Автотранспортные предприятия с позиции их специализации на рынке и отдельных его сегментах принято делить на предприятия транспорта общего пользования для внутренних перевозок (по территории РФ, внутри региона, междугородние перевозки); предприятия транспорта общего пользования для осуществления международных перевозок, предприятия, имеющие ведомственный транспорт.

Описанные выше законодательные требования к предприятиям для отнесения их к различным группам определяют именно ту структуру рынка транспортных услуг, которая свидетельствует о размывании крупного бизнеса и превалировании малого. У этой проблемы есть две стороны: первая — крупный перевозчик придерживается стратегии масштаба и специализации/унификации и обеспечивает высокие стандарты качества сервиса; мелкий — демпингует, перевозит все и куда угодно — однако не гарантирует качества доставки и даже зачастую потери груза. Хорошо ли это для развития отраслевого рынка? Однозначно ответить нельзя, т.к. и в среде малых перевозчиков есть ответственные и лояльные клиенту предприятия; и крупные перевозчики могут подвести.

Но вернемся к главному вопросу: кто победит на рынке — крупные или мелкие перевозчики? Практика дала ответ на этот вопрос — структура рынка будет определяться потребностями и развитостью экономики. До тех пор, пока экономика будет ориентирована на торговлю, а не на производство в больших масштабах, на рынке будет властвовать малый бизнес, как соответствующий структуре потребностей в малых нерегулярных доставках. Развитие крупного производства предопределяет рост масштабов крупного транспортного бизнеса.

Малое предпринимательство — неотъемлемый элемент современной рыночной системы хозяйствования, без которого экономика и общество в целом не могут нормально существовать и развиваться. Независимые предприниматели представляют собой наиболее многочисленный слой частных собственников, и в силу своей массовости играют значительную роль не только в социально-экономической, но и в политической жизни страны. Для экономики России малое предпринимательство на автомобильном транспорте обеспечивает укрепление рыночных отношений, основанных на демократии и частной собственности.

По своему экономическому положению и условиям жизни частные предприниматели близки к большей части населения и составляют основу среднего класса, являющегося гарантом социальной и политической стабильности общества. Поскольку в уставном капитале малых предприятий доля государства не может превышать 25%, они не могут быть созданы в форме государственных и муниципальных предприятий, они являются «стартером» для запуска динамики рынка и поддержания его в периоды спада.

Статистика свидетельствует о том, что малое предпринимательство стало заметным явлением в экономике России. Сегодня в стране работает более 1 млн малых предприятий с численностью постоянно занятых работников свыше 6 млн человек, зарегистрировано свыше 4 млн предпринимателей, занимающихся индивидуальной трудовой деятельностью. С учетом работающих по договорам и по совместительству, а также предпринимателей, работающих без образования юридического лица, в малом предпринимательстве занято около 14 млн человек. Доля малых предприятий транспорта в обороте малого бизнеса в России в целом составляет 3,2%.

Количество микропредприятий численностью до 15 человек в Ленинградской области и Санкт-Петербурге превышает в 10 раз число предприятий малого бизнеса. Доля микропредприятий транспорта в структуре микропредприятий составляет: в Ленинградской области — 8,4%, по Санкт-Петербургу — 7%.

В Ленинградской области в 2011 г. осуществляло деятельность в сфере транспорта 8,5% всех малых предприятий, малые предприятия транспорта Санкт-Петербурга составили 6,3% в отраслевой структуре малого бизнеса.

Развитие взаимоотношений участников рынка транспортных услуг в России на уровне предприятия часто носит стихийный характер, а результаты его деятельности в значительной мере определяются вероятностными факторами. Баланс оценок основных показателей работы автотранспортных предприятий на 2010-2011 гг. свидетельствует о постоянном снижении спроса на внутренние грузовые перевозки в 2010 и начале 2011 г.

Подведем итог: общая тенденция последнего времени — сворачивание малого бизнеса в силу отсутствия влияния факторов, его поддерживающих, но та же тенденция характерна и для крупных автотранспортных предприятий. Рынок автотранспортных перевозочных услуг в настоящее время сворачивается, и на этом рынке появляются абсолютно новые игроки, «схватившие» тенденцию рынка и быстро к ней адаптировавшиеся.

Кто же победит? Крупный или мелкий бизнес? Приоритет всегда будет за одной или другой стороной, но его закладывает государственная политика и общее состояние экономики. Существование олигополии или монополии на этом рынке невозможно, слишком велики пространства, которые должны будут контролировать крупные игроки. В разных условиях соседство или партнерство крупного и мелкого бизнеса в этой сфере всегда будет находиться в колебаниях под давлением среды.

22.06.2012, 14:00

5 902

0

Материалы по теме

2012 - год взлетов и падений

Результаты транспортного барометра компании TimoCom в четвертом квартале 2012 г. были значительно... Ещё в рубрике Новости

Рынок грузоперевозок в Северо-Западном регионе

В Северо-Западном регионе находятся крупнейшие морские порты страны, через сухопутную границу с... Ещё в рубрике Бизнес

Звено в цепи. Транспортно-экспедиционные компании

Еще в начале ХХ века транспортно-экспедиционные операции выделились в отдельную сферу бизнеса.... Ещё в рубрике БизнесОбсуждение

У этой статьи еще нет комментариев, если Вы хотите оставить свой отзыв, нажмите на кнопку ниже.

Добавить свой комментарий

Рекомендуем

-

Выставка Interpolitex' 2012: броневики и силовики

-

Статистические исследования автосервиса

-

Анатомия универсальности. Конструкции кранов «All Terrain»

-

Автобусы из «почтового ящика». Заводу КАвЗ - 55-лет

-

Куба: заповедник для грузовиков

-

Поменять — так с музыкой! Опыт замены узлов

-

Готовь сани летом. Тест зимних шин для коммерческого транспорта

-

Полвека гигантов. История БелАЗа.

Dongfeng KX 4x2

Новый седельный тягач Dongfeng KX 4x2 Новое поколение грузовиков, предназначенных для осуществления магистральных перемещений тяжелых и габаритных грузов. Флагманский тягач имеет улучшенную ...

Dongfeng KX 6x4

Новое поколение грузовиков, предназначенных для осуществления магистральных перемещений тяжелых и габаритных грузов. Флагманский тягач имеет улучшенную конструкцию и оригинальный дизайн. Под капотом ...

DongFeng GX 6x4

Седельный тягач Dongfeng DFH 4180 с колесной формулой 6 х 4 комплектуется силовым агрегатом Cummins мощностью 520 л.с. и 12-ступенчатой коробкой передач ZF. Автомобиль специально адаптирован к ...

DongFeng DFH 4180 4x2

Новый седельный тягач DongFeng от официального дилера ИВ-Сервис! ДОСТУПЕН ТЕСТ-ДРАЙВ Покупка в ИВ-Сервис это: ✅ Продажа в лизинг – выгодные условия от лизинговых партнеров. Работаем со всеми ...

{kind=link}

Опрос

Нужны ли выделенные линии для общественного транспорта?

Блог главреда

Поморский дом есть событие бытия

Еще со школьных времен я путал Поморье и Приморье, так как мои представления об этих регионах...Реклама

© ГРУЗАВТОИНФО, 2010-2013. Все права защищены.

Использование любой информации, опубликованной в данном издании, возможно только с письменного разрешения редакции.

Редакция не несет ответственности за содержание представленных рекламных материалов.

Внимание! Отдельные материалы, размещенные на настоящем сайте, могут содержать информацию, предназначенную для лиц, достигших 16 лет.

Разработка сайта: TCSE-cms.com

")

Использование любой информации, опубликованной в данном издании, возможно только с письменного разрешения редакции.

Редакция не несет ответственности за содержание представленных рекламных материалов.

Внимание! Отдельные материалы, размещенные на настоящем сайте, могут содержать информацию, предназначенную для лиц, достигших 16 лет.

Разработка сайта: TCSE-cms.com